BIMCO publicó su descripción general y perspectiva del mercado de transporte de graneles secos para octubre de 2024, en el que se destaca que un crecimiento más lento de la demanda ha presionado las tarifas de flete.

Durante 2024, el equilibrio entre la oferta y la demanda en el mercado de transporte de graneles secos ha mejorado y se espera que el año completo termine más fuerte que 2023. Sin embargo, en el escenario principal, BIMCO espera un debilitamiento de las condiciones del mercado en 2025 y 2026.

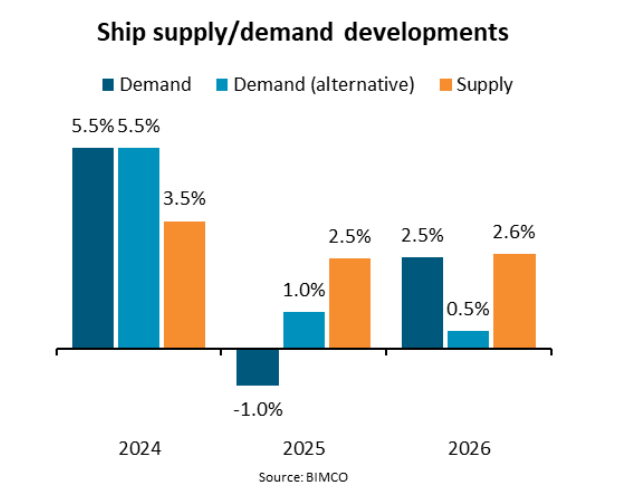

Para ambos años, BIMCO está trabajando con dos escenarios de demanda dependiendo de cuándo los barcos puedan regresar completamente al Mar Rojo.

En el escenario base, BIMCO supone en su descripción general que los barcos regresarán a las rutas del Mar Rojo y el Canal de Suez en 2025, mientras que se supone que el escenario alternativo recién ocurrirá en 2026.

Sin embargo, en ambos escenarios, el equilibrio entre oferta y demanda será más débil en 2026 que en 2024. Además, en el escenario base, el equilibrio se debilitará significativamente en 2025, ya que la demanda de buques caerá entre un 0,5 y un 1,5%, pero crecerá entre un 2 y un 3% en 2026.

En el escenario alternativo, el mercado se debilita más gradualmente a medida que la demanda crece entre un 0,5% y un 1,5% en 2025 y hasta un 1% en 2026. Se prevé que la oferta crezca entre un 2% y un 3% tanto en 2025 como en 2026, independientemente del escenario.

Además, BIMCO supone que, en cualquiera de los dos escenarios, los barcos habrán regresado por completo al mar Rojo en todo el año 2026. Si los ataques persisten durante más tiempo, el mercado de carga seca a granel será más fuerte de lo previsto. Sin embargo, incluso en ese caso, se espera que el mercado de 2026 sea más débil que en 2024.

Oferta/demanda:

Oferta/demanda:

- Se prevé que la oferta crezca un 2,5% en 2025 y un 2,6% en 2026. Se espera que el reciclaje de tonelaje más antiguo aumente en medio de condiciones de mercado más débiles.

- Se prevé que la demanda caiga un 1% en 2025 y crezca un 2,5% en 2026 si los barcos regresan completamente al Mar Rojo en 2025. Se espera un bajo crecimiento de la demanda de carga durante los próximos dos años.

- BIMCO espera un debilitamiento de las condiciones del mercado en 2025 y 2026 a medida que la oferta crece más rápido que la demanda.

- Existe una gran incertidumbre sobre cuándo podrán regresar los barcos al mar Rojo. Se espera que, tras su regreso, la demanda disminuya un 2%.

Suministrar:

- Se espera que la flota crezca un 5,2% entre finales de 2024 y finales de 2026. Las entregas estables y el aumento del reciclaje frenarán el crecimiento de la flota.

- Se espera que se reciclen 14,6 millones de toneladas de peso muerto entre 2024 y 2026. Se espera que esta cifra aumente a partir de un nivel de referencia bajo a medida que se debiliten las tarifas de flete. En 2024, fue la más baja desde 2007.

- La velocidad de navegación podría reducirse hasta un 1,0 % en 2025 debido a la reducción de las tarifas de flete. No se han puesto en vigor nuevas regulaciones globales que fomenten una velocidad menor.

Demanda:

- Según el FMI, se prevé que el PIB mundial crezca un 3,2% en 2025 y un 3,3% en 2026. Sin un estímulo adecuado, se espera que el crecimiento económico de China se desacelere.

- Se estima que los envíos de mineral de hierro crecerán un 0,5% entre 2024 y 2026. La débil demanda china de acero y la mayor producción de acero reciclado limitarán el crecimiento de los envíos.

- Se prevé que los envíos de carbón caigan un 3,5% entre 2024 y 2026. La mayor generación de electricidad a partir de energías renovables y el aumento de la minería en India y China están debilitando las perspectivas.

- Se prevé que entre 2024 y 2026 los envíos de cereales aumenten un 1,5%. El suministro mundial de maíz sigue siendo escaso debido a la disminución de los volúmenes procedentes de Ucrania.